はじめに

投資の重要性と資産形成の魅力

- 重要性

- 年金支給額の減少や物価上昇を考慮すると、老後の生活資金を確保するためには投資による資産運用を考えていきましょう。

- 経済的な安定と自立

病気や事故、退職後の生活など、不測の事態に備えるために計画的な資産形成が必要です。 これにより、大きなライフイベントや老後における経済的な不安を軽減し、安定した暮らしを維持できます。 - インフレ対策

- インフレによる物価上昇で資産価値が目減りするリスクがあります。 投資はその対策として有効であり、長期的な運用で資産価値を維持・増加させることが可能です

- 資産形成の魅力

- 複利効果による効率的な資産増加

投資は複利効果を活用することで、元本と利息からさらに利益を生み出す可能性があります。 - 例えば毎月3万円を5%で積み立てた場合、30年後には約2,497万円に達する可能性があります。

- このように長期運用による複利効果は大きな魅力です

- 少額から始められる柔軟性

- 投資信託などでは100割り当てから始められる商品もあり、自分の余裕資金に合わせて投資額を調整できる点が初心者にも魅力的です ※毎月100円から始められる投資信託

- 緊急給付措置の活用

- NISAやiDeCoなどの制度を利用することで税負担を軽減しながら効率的に資産を増やすことができます。これにより、収益性がさらに向上します

- 経済への貢献

投資活動は企業への資金提供につながり、経済全体に好循環をもたらします。また、日本政府も「貯蓄から投資へ」のシフトを推進しており、新NISA制度など個人投資家への支援が充実しています。

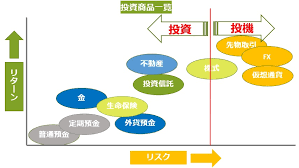

投資の種類と特徴

- 投資には様々な種類があり、それぞれの特徴やリスク、リターンが異なります。以下に代表的な投資の種類とその特徴をまとめます。

- 主な投資の種類と特徴

- 1. 株式投資

- 特徴: 企業の株式を購入し、値上がり益(キャピタルゲイン)や収益を得ることが目的となります。

- メリット:高いリターンが期待できる。

- デメリット: 市場の変動によりリスクが高い

- 2. 投資信託

- 特徴: 複数の投資家から集めた資金をプロが運用する商品。

- メリット:少額から始められ、リスク分散が簡単。

- デメリット: 運用手数料がかかります。元本保証はない。

- 3. 国債

- 特徴:国が発行する債券で、元本保証や最低利率があります。

- メリット:安全性が高く、リスクが低い。

- デメリット: リターンが比較的小さい

- 4. 外貨預金

- 特徴: 外国通貨で預金を行う金融商品。

- メリット 忠実変動による利益が期待できる。

- デメリット: リスクや手数料の負担

- 5. 不動産投資

- 特徴: 賃貸収入や売却益を得るために不動産を購入。

- メリット: 安定した収入源となる可能性あり。

- デメリット: 初期費用や維持費用が高い

- 6. 暗号資産(仮想通貨)

- 特徴:ビットコインなどのデジタル通貨に投資。

- メリット: 当面で大きな利益を得られる可能性。

- デメリット:価格変動が激しく、リスクが高い

- 7. 金(ゴールド)

- 特徴:資産保全やインフレ対策として人気。

- メリット: 長期的に価値を認める傾向。

- デメリット: 集中や利息は得られない

- 投資選びのポイント

- 初心者は、リスク許容度や目標に応じて以下の点を考慮すれば良いでしょう

- 少額から始めたい場合は「投資信託」がおすすめ。

- 安全性重視なら「とりあえず」や「外貨預金」。

- ハイリターンを狙うなら「株式」や「暗号資産」。

- それぞれの特徴を理解し、自分の目的に合った投資方法を選ぶことが重要です

- 代表的な投資商品一覧

- 株式投資:少額から始められる方法や株主特典

- 投資のメリット:分散投資のメリット

- FX・暗号資産:ハイリスクハイリターンの特徴

- 債券・外貨預金:比較的安定した運用

- iDeCoやNISA:当面を活用した長期投資

- 最新トレンド(AI・DX、再生可能エネルギーなど)

- 投資を安全に始めるためのステップ

- ステップ1:生活防衛資金を確保する(手取り収入の3~6ヶ月分)

- ステップ2:毎月の積立額を計算する

- ステップ3:投資戦略を決める(長期・積立・分散の三原則)

- ステップ4:信頼できる証券会社を選ぶ

- ステップ5:クレジットカード積立など便利な方法を活用する

- リスク管理の重要性

- リスクとは何か(価格変動幅)

- リスクとは、投資の世界において「価格変動幅」や「リターンの振れ幅」を無視します。 具体的には、投資資産の価格や収益がどれだけ変動するかを示すもので、「標準偏差」という統計的な指標で表されることが一般的です。

- 例えば、ある資産の平均リターンが年率3%で標準偏差が年率4%の場合、その資産は過去1年間で概ねプラス7%からマイナス1%(リターン3%±標準偏差4%)の範囲内で値していたことがわかります。この範囲は約68.3%の確率を意味します

- リスク軽減策

- 。これらを活用することで、価格変動幅(リスク)を抑えつつ運用することが可能です。

- リスク許容度を診断する方法

- リスク許容度を診断する方法は、主に以下のようなポイントやツールを活用して行います。

- リスク許容度の診断方法

- 1. リスク許容度診断ツールの活用

- 全国銀行協会『リスク許容度診断テスト』

10問程度の質問に答えることで、自身のリスク許容度を「安全性重視」「安定成長」「バランス運用」「積極運用」の4タイプに分類してくれます。 - ウェルスナビやフィデリティ証券のツール

簡単な質問に回答するだけで、推奨される金融商品や投資スタイルが提示されます。 - 2. 自己分析による評価

- 以下の要素を考慮して、自分でリスク許容度を判断することも可能です:

- 価格変動幅の許容度

投資額がどの程度減少しても心理的・経済的に耐えられるかを考えます。例えば、投資額100万円が96万円~111万円になる場合と、89万円~126万円になる場合では、後者の方がリスクが高いといえます。 - 年齢と運用期間

若いほど長期運用が可能で、リスク許容度が高くなる傾向があります。短期的な資金利用予定がある場合はリスク許容度が低くなります - 収入・資産状況

高収入や多額の資産を保有しているほど、損失への耐性が高くなり、リスク許容度も増します。 - 投資経験と性格

投資経験が豊富な人ほど、自分の感情や対応方法を理解しており、高いリスクを取ることが可能です。一方で初心者は控えめなリスクから始める方が無難です - 投資目的

資金用途(例:老後資金、住宅購入費など)によっても、リスク許容度は異なります。長期的な収益を狙うか、安全性を重視するかで判断します - 3. 資産配分の検討

- 自分のリスク許容度に応じて、日本株式・外国株式・国内債券・外国債券・REITなど、多様な資産を組み合わせる「分散投資」を検討します。例えば、リスクを抑えたい場合は国内債券を多めに配分すると良いでしょう。

- 注意点

- リスク許容度は固定されたものではなく、年齢や収入、ライフスタイルの変化によって変動します。そのため、定期的に見直しを行うことが重要です。また、「生活防衛資金」を確保した上で投資を行うことで安心感を持ちながら運用できます

- 初心者におすすめの投資方法

- NISAやiDeCoを活用した並行型投資

- 併用するメリット

- 節税効果の最大化:

- NISAで運用益非課税、iDeCoで所得控除を受けることで節税効果を高められる。

- 短期・長期の資金ニーズに対応:

- NISAは流動性が高く、近い将来の資金需要(教育費、住宅購入など)に対応可能。

- iDeCoは老後資金を確実に準備できる。

よくある質問

- Q「どれくらいの資金が必要ですか?」

- A,

- 生活費や緊急資金の場合

- 日常生活費: 月々の生活費(例: 20万円)の3~12か月分(60万~240万円)を準備することが推奨されます。

- 企業経営者の場合: 月商の3~6か月分を手元に確保することが安心とされています。

- 3. 子育てや教育費の場合

- 幼稚園から高校まで公立、大学は私立の場合、約949万円が必要。

- 子ども2人の場合は約1,898万円が目安となります。

- 4. 老後資金の場合

- 夫婦世帯: 平均的な老後生活では月22万円程度が必要。これに基づき、不足分と特別支出を計算する必要があります。

- 単身世帯: 月12万円程度が目安です。

- Q「初心者でも利益は出せる?」

- A,

- 少額から始める

- 初心者はリスクを抑えるために少額投資から始めるのがおすすめです。例えば、積立NISAや投資信託は毎月一定額をコツコツ積み立てることで、リスク分散が可能です

- Q「失敗しないのためにはどうすればいいですか?」

- A,

- 失敗を防ぐための具体的な方法

- 1. 全体像を把握する

- 担当する業務の前後の工程や全体の流れを理解することで、自分の役割や重要性が明確になります。これにより、ミスを防ぎやすくなります

まとめ

- 投資には元本割れのリスクがあるため、余裕資金で行うこと。

- 「一攫千金」を狙わず、計画的かつ分散型の運用を心がける。

- 初心者向けの商品でも手数料や税制面を確認しておくこと

これらのステップと方法を参考に、安全かつ効率的に投資デビューしましょう!

- まとめ

- 投資は知識と準備が重要

- 安全なスタートを切るために、まずは少額から始めて習慣化することが鍵

- この構成により、初心者が安心して投資を始められる具体的な情報を提供できます。

コメント